AI資料中心建設熱潮正將美國電網設備的交貨週期推至三年以上,形成一道瓶頸,威脅約七千二百億美元的計劃基礎設施支出。

返回

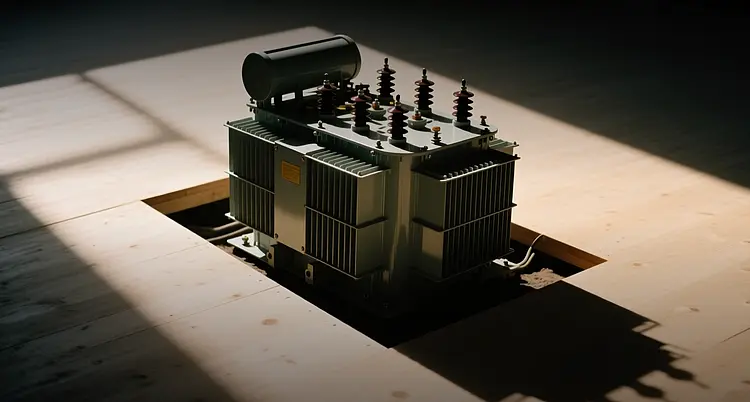

AI需求壓垮美國電網 變壓器交貨期突破160週

美國大型電力變壓器的交貨時間已突破160週,AI資料中心需求激增正對電力設備供應造成嚴重壓力。

「設備的可取得性已成為開發商最關心的問題,因為他們極為看重上市時間,」Wood Mackenzie 資深分析師 Ben Boucher 表示。

根據 Boucher 的數據,發電機升壓變壓器的交貨時間在2026年第一季已超過160週,高於2024年的平均143週。高壓斷路器的交貨時間則在去年下半年攀升至125週,而2023年為77週。他補充指出,變壓器成本在未來一年可能依類型上漲4%至10%。

這些短缺問題正使電力產業競相為電網增加新供應的努力變得更加複雜。Wood Mackenzie 預估,美國資料中心容量將從目前的約24 GW,到2030年增至110 GW。高盛研究估計,為滿足不斷成長的資料中心需求,至2030年電網本身可能需要約七千二百億美元的支出。

資料中心重塑設備市場

Wood Mackenzie 的數據顯示,在加速情境下,資料中心在電力設備市場中的佔比,可能從2020年略低於2%暴增至40%。根據國際能源總署(IEA)的數據,全球五大科技公司在2025年的資本支出超過四千億美元,其中大部分投入AI。

高盛研究預測,美國資料中心電力需求將從目前的31 GW,到2027年翻倍至66 GW。覆蓋美國東北部大片區域的電網營運商 PJM Interconnection 預估,至2030年,資料中心將佔未來32 GW負載成長中的30 GW。IEA 估計,全球資料中心用電量到2030年將翻倍,達到相當於日本目前全年用電量的水平。

需求激增正推高整個設備供應鏈的價格。Boucher 表示,變壓器成本在未來一年可能依類型上漲4%至10%。設備製造商的訂單早已排到數年之後,關鍵電網元件的交貨時間在過去三年內已翻倍。

連接瓶頸

Cysic 創辦人 Leo Fan 表示,瓶頸不再只是晶片或資本,而是可交付的電力。IEA 估計,全球約有20%的計劃中資料中心專案已面臨因電網限制而延誤的風險。在先進經濟體中,新建輸電線路通常需要四到八年時間。

CoreWeave 與 Core Scientific 的交易說明了電網接入的溢價。這筆90億美元的交易結構主要是為了確保取得1.3 GW的聯網電力容量,若是從頭申請許可,將耗費數年時間。Genius 技術長 Samuel Videau 表示,已聯網的兆瓦「在該領域中以高於其他所有資產的溢價進行交易」。

「長期供應協議雖然有助緩解壓力,但並不能解決所有問題,尤其是對於缺乏規模的小型公用事業公司而言,」美國鄉村電力合作協會政府關係資深副總裁 Louis Finkel 表示。小型公用事業公司面臨最嚴峻的風險,因為它們必須與超大規模運營商競爭有限的設備供應。

設備瓶頸顯示,AI的下一階段將同樣取決於基礎設施與技術。投資人將在未來幾季密切關注設備製造商的訂單積壓情況以及公用事業公司的資本支出計劃,以尋找瓶頸緩解或進一步收緊的跡象。

本文僅供資訊參考,不構成投資建議。