關鍵要點:

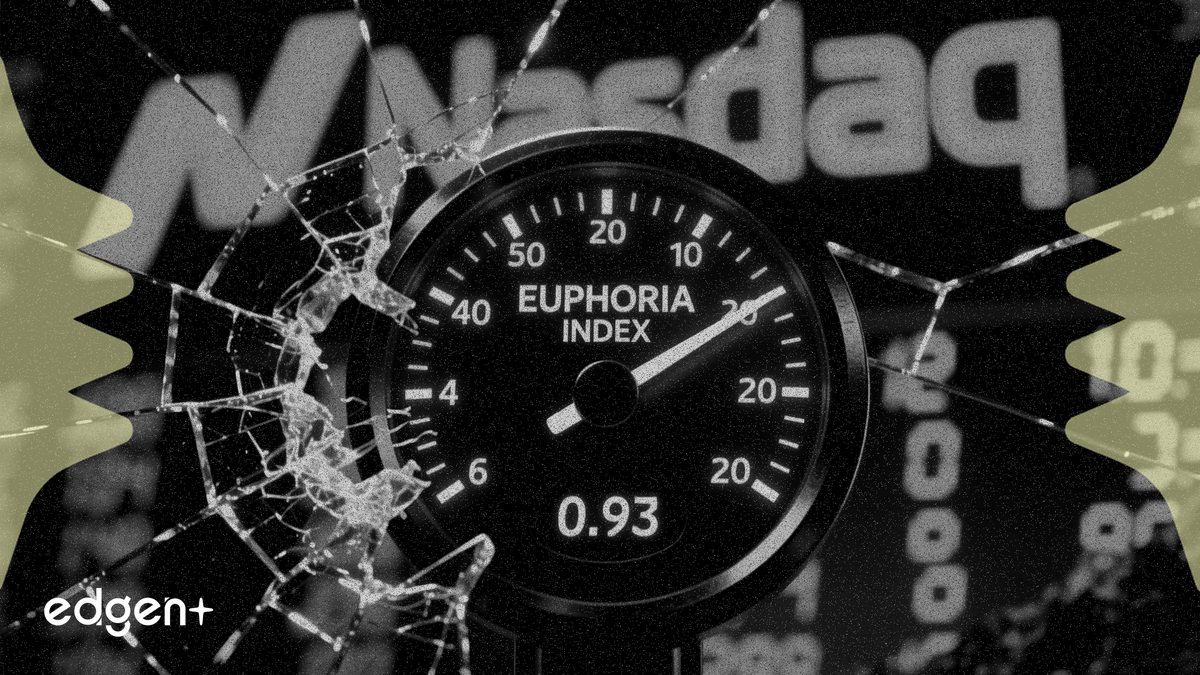

- 花旗列夫科維奇指數觸及0.93,創疫情後反彈以來新高

- 歷史顯示,此類樂觀情緒通常預示標普500指數中位數下跌13%

- 花旗將年底目標上調至8,100點,理由為AI驅動的獲利成長

關鍵要點:

花旗列夫科維奇指數已飆升至網路泡沫崩盤前的水準,然而該行卻將標普500指數目標上調至8,100點。

花旗恐慌/樂觀模型上週攀升至0.93,創疫情後反彈以來的最高讀數,接近網路泡沫破裂前的水準。該指數於2021年以已故花旗首席美股策略師Tobias Levkovich命名,衡量包括保證金債務、交易量及空頭利息在內的九項指標。

「將此指標作為擇時工具的問題在於,市場上漲的次數多於下跌的次數,」花旗美國股票策略主管Scott Chronert表示。他認為,股票「可以在樂觀的條件下持續上漲」,直到出現具體的下跌理由。

讀數高於0.38表示樂觀,低於負0.17則表示恐慌。一年前,該指數為0.19,處於穩健的中性區間。標普500指數今年已上漲近8%,半導體類股領漲。美光科技、英特爾、超微半導體及南韓SK海力士自1月以來均已翻倍有餘。

歷史數據顯示,當該指數達到此一水準時,標普500指數在隨後12個月內的中位數跌幅為13%。然而花旗仍將該基準指數的年底目標從7,700點上調至8,100點,意味著較當前水準有約7%的上漲空間。新目標估值約為花旗2027年每股盈餘預測的20倍出頭,反映出對AI支出「超級週期」所驅動的獲利成長將持續超越經濟擴張的信心。

樂觀情緒與獲利動能的拉鋸

摩根大通指出,過去一年推出的槓桿型單一股票ETF數量超過任何其他類別,其中許多與頂尖AI概念股相關,如Sandisk Corp.、Lumentum Holdings Inc.及IREN Ltd.。這些產品利用選擇權放大報酬,在列夫科維奇指數已顯示極度自滿的市場中,進一步加劇泡沫。

價值導向的投資機構GQG Partners的Brian Kersmanc表示,他對所謂的「全面樂觀」情緒感到擔憂,但他也承認「要判斷市場頂部極其困難」。他的謹慎態度反映出更廣泛的張力:情緒數據顯示市場估值過高且易於回調,但底層的獲利動能依然強勁。

10年期公債殖利率今年維持區間波動,而美元指數持續居高不下,形成了一種在歷史上曾壓抑股票估值的跨資產背景。黃金已飆升至歷史新高,顯示部分投資人正在對沖列夫科維奇指數所預警的情境:風險資產的劇烈均值回歸。

Chronert表示,AI支出「超級週期」仍處於中期階段,暗示即便估值憂慮升溫,獲利順風仍可能持續。短期樂觀情緒與長期獲利成長之間的張力,使投資人面臨艱難抉擇:繼續布局以追求進一步漲幅,或是在潛在回調前降低風險。

本文僅供資訊參考,不構成投資建議。